| Главная |

|

Налоговый спор ИФНС

с частным инвестором. |

|

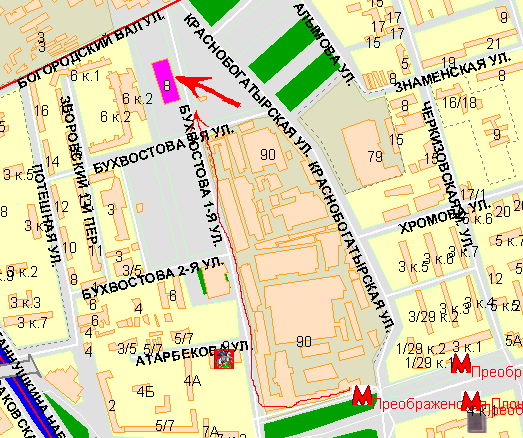

Очередное судебное разбирательство по Делу (налоговый спор ИФНС и частного инвестора по взаимозачету операций с акциями и срочными контрактами на акции) назначено в Московском городском суде на 13 декабря 2007 г. в 14 ч. 50 мин. , по адресу: г. Москва, Богородский вал д. 8, зал заседания судебной коллегии 345. Проезд: ст. метро Преображенская

Площадь., посл. вагон из центра, далее: Более подробную информацию можно получить на форуме АНТ и в Координационном совете АНТ. Слушание дела в кассационной инстанции, в Московском городском суде, состоялось 13 декабря 2007 года, и явилось чистой формальностью. У инвестора имелись письменные доказательства умышленного обмана суда представителем ИФНС, но это было проигнорировано судьями. Кроме этого, судьи проигнорировали грубые нарушения закона со стороны ИФНС, проигнорировали имеющиеся в деле факты халатности, более чем трехлетней волокиты и вымогательства со стороны чиновников ИФНС при рассмотрении налоговых деклараций инвестора за 2001, 2003 и 2004 годы. Инвестору просто заткнули рот, когда он сделал заявление о грубых нарушениях закона со стороны представителей ИФНС, которые имели непосредственное отношение к делу, и пытался продолжить обоснование своей позиции по делу. Судьи полностью проигнорировали существующий в НК РФ п.6 ст.214.1, разрешающий взаимозачет (сальдирование) операций с акциями и срочными контрактами на акции физическим лицам, а также проигнорировали грубые нарушения основных начал налогового законодательства, изложенных в ст.3 НК РФ и конституционных прав граждан, которые возникают при запрете "сальдирования" исключительно только для одной категории налогоплательщиков - граждан, физических лиц. Здесь налицо явная налоговая дискриминация физических лиц, которая не допускается положениями НК РФ. При принятии решения по "сальдированию" судьи Мосгорсуда, также как и судья районного суда до них, пользовались сложившимся мнением неизвестных негласных авторитетов, с которыми у стороны инвестора отсутствовала возможность вступить в полемику в ходе судебного разбирательства. Мосгорсуд оставил в силе начисленные инвестору штрафы и пени, что является грубым нарушением закона, поскольку вина в более чем трехлетнем затягивании и заматывании рассмотрения налоговой декларации инвестора лежит на ИФНС, а не на инвесторе. В результате, вину ИФНС переложили на невиновного в затягивании дела инвестора. Мосгорсуд проигнорировал значительный материальный ущерб, ущерб здоровью и моральный ущерб, нанесенный инвестору многолетними незаконными действиями ИФНС. Фактически, по результатам судебного разбирательства, и районный суд и Мосгорсуд утвердили своими решениями произвол и беззаконие, которые совершает ИФНС с добросовестными налогоплательщиками, законопослушными гражданами, на подвластной ИФНС территории. В результате Мосгорсуд своим Решением от 13 декабря 2007 года оставил Решение районного суда без изменения, а кассационные жалобы инвестора и представителя ИФНС - без удовлетворения. В результате судебного разбирательства, районный суд обязал ИФНС применить налоговый вычет к налоговой декларации инвестора за 2003 год, однако ИФНС не торопится выполнять решения суда и продолжает заниматься волокитой и нанесением ущерба инвестору и в этом вопросе. Дальнейшие действия АНТ по результатам судебного разбирательства дела: - продолжение мониторинга дела, общественный контроль за соблюдением законности на этапе исполнительного производства по делу; - получение письменного Решения Мосгорсуда по делу и содействие в подготовке надзорной жалобы; - подготовка материалов по незаконным действиям ИФНС и обращение в органы надзора и правоохранительные органы; - подготовка обращений в Правительство и к Президенту России по незаконным действиям ИФНС и грубым нарушениям прав частных трейдеров и инвесторов, добросовестных налогоплательщиков и добросовестных участников российского фондового рынка; - привлечение СМИ для широкого освещения и общественного обсуждения проблемы; - подготовка обращения в Конституционный суд России с целью отмены положений НК РФ, которые незаконно трактуются налоговыми органами как запрещающие взаимозачет (сальдирование) результатов операций с акциями и срочными контрактами на акции для физических лиц, как нарушающих конституционные права граждан и препятствующих гражданам в осуществление ими разрешенной законом экономической деятельности - совершении совместных операций с акциями и срочными контрактами на акции на российском фондовом рынке.

|

Обсудить на форуме АНТ: http://antf.borda.ru/?0-11

{kind=link}